岭迹法科普中国-科学百科 2018-04-25 作者:李岳阳 |

岭估计是一种专用于共线性数据分析的有偏估计回归方法,实质上是一种改良的最小二乘估计法。岭估计的回归系数中岭参数的选择是一个十分重要的问题,使用较多的方法是岭迹法。岭迹法中选择k值的一般原则是:(1)各回归系数的岭估计基本稳定;(2) 用最小二乘法估计时符号不合理的回归系数,其岭估计的符号将变得合理;(3)回归系数没有不合乎经济意义的绝对值;(4)残差平方和增加不太多。岭迹法确定k随缺少严格的令人信服的理论依据,存在着一定的主观人为性,这似乎是岭迹法的一个明显的缺点。但是,岭迹法确定k值的这种人为性正好是发挥定性分析与定量分析有机结合的地方。

基本介绍岭估计

当设计矩阵存在着复共线性关系时,最小二乘估计的性质不够理想,有时甚至很坏。在这种情况下,需要一些新的估计方法。在这些方法中,岭估计是最有影响且应用较为广泛的估计方法。对于线性模型

岭估计的回归系数定义为

岭估计的回归系数定义为

其中k>0为可选择参数,称为岭参数或偏参数。

其中k>0为可选择参数,称为岭参数或偏参数。

当k取不同值时,得到不同的估计,因此,岭估计 为一类估计。当k=0时,

为一类估计。当k=0时, 就是通常的最小二乘估计。从严格意义上讲,最小二乘估计是岭估计类中的一个估计。

就是通常的最小二乘估计。从严格意义上讲,最小二乘估计是岭估计类中的一个估计。

在多重共线性下,由于 之间存在着较高的线性相关关系,导致

之间存在着较高的线性相关关系,导致 ,因此设想给

,因此设想给 加上一个正常数矩阵

加上一个正常数矩阵 ,那么

,那么 接近奇异的可能性要比

接近奇异的可能性要比 接近奇异的可能性小甚至小很多,所以用

接近奇异的可能性小甚至小很多,所以用 作为

作为 的估计要比普通最小二乘法所得到的估计量稳定,这就是所谓的岭估计。

的估计要比普通最小二乘法所得到的估计量稳定,这就是所谓的岭估计。

岭估计方法的目的主要是减少均方误差,提高估计量的稳定性,但其缺点是估计量是有偏的。可以看到,k值越大,估计量的方差就越小;同时,k的引入也会使最小二乘估计量的无偏性发生变化,变成有偏估计量,k越大,偏误也就越大。而一个好的估计量应该是无偏的、方差最小的估计量,由于这两个标准是相互矛盾的,因此k的确定就会变得很困难。到目前为止,虽然许多专家学者已提出多种确定k值的方法,但是,还没有一种大家公认的、最优的确定k值的方法。

在实际应用中,岭参数k的选择是一个十分重要的问题,目前使用较多的方法是岭迹法1。

岭迹法

岭估计 的分量 作为k的函数,当k在

作为k的函数,当k在 之间变化时,在平面直角坐标系中

之间变化时,在平面直角坐标系中 所描绘的图像称为岭迹曲线。我们可以根据岭迹曲线的变化形状来确定适当的k。常用的岭迹曲线及其显示出的相关特点如下:

所描绘的图像称为岭迹曲线。我们可以根据岭迹曲线的变化形状来确定适当的k。常用的岭迹曲线及其显示出的相关特点如下:

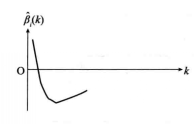

1) 在图1(a)中, ,并且比较大。这时可以将

,并且比较大。这时可以将 看做是对Y有重要影响的因素。但

看做是对Y有重要影响的因素。但 的图形不稳定,当k从零开始略增加时, 显著地下降,而且迅速趋于零,从岭回归的观点看, 对Y不起作用。

的图形不稳定,当k从零开始略增加时, 显著地下降,而且迅速趋于零,从岭回归的观点看, 对Y不起作用。

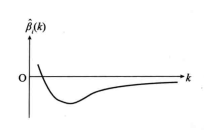

2) 与图1(a)相反的情况如图1(b)所示, ,但很接近零,这时 对Y的作用不大,但是随着k略增加, 骤然变为负值,从岭回归观点看, 对Y有显著的影响。

,但很接近零,这时 对Y的作用不大,但是随着k略增加, 骤然变为负值,从岭回归观点看, 对Y有显著的影响。

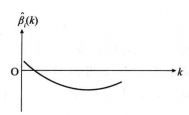

3) 在图1(c)中, ,说明 还比较显著,但当k增加时,迅速下降,且稳定为负值,这时 是对Y有重要影响的显著因素,从岭回归分析的角度看, 对Y有负影响的因素。

4) 在图1(d)中, 和

和 都很不稳定,但其和却大体稳定。这种情况往往发生在自变量

都很不稳定,但其和却大体稳定。这种情况往往发生在自变量 和

和 的相关性很大的场合,即在 和 之间存在多重共线性的情形,从选择自变量的角度,两者只保存一个就够了。这种情况可以解释某些回归系数估计的符号不合理的情形,从实际观点看,

的相关性很大的场合,即在 和 之间存在多重共线性的情形,从选择自变量的角度,两者只保存一个就够了。这种情况可以解释某些回归系数估计的符号不合理的情形,从实际观点看, 和

和 不应有相反符号。

不应有相反符号。

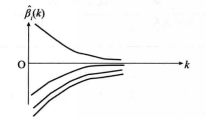

5) 从全局看,岭迹分析可用来估计在某一具体问题中最小二乘估计是否适用,把所有回归系数的岭迹都绘制在一张图上,如果这些曲线比较稳定,如图1(e)所示,利用最小二乘估计会有一定的把握。

利用岭迹法可以确定k,一般确定k需要遵循下面几个原则:

1) 回归方程各回归系数的岭估计基本稳定;

2) 用普通最小二乘法估计时,正负号表现出不合理的回归系数,而利用岭估计其符号变得合理,即岭估计方法的使用改善了回归方程参数估计的效果;

3) 回归系数没有出现不合理的符号;

4)估计量的精度没有降低太多,即残差项的平方和增大得不太多1。

其他k值确定方法

下面仅针对岭估计方法,介绍几种常用的k值确定方法。

方差扩大因子法

在识别多重共线性时,我们了解了方差扩大因子的概念,其可以用于度量多重共线性关系的严重程度,一般,当方差扩大因子>10时,模型的多重共线性关系就严重影响到估计量的质量。如果计算 的协方差,得

的协方差,得

则此式中矩阵

则此式中矩阵 的对角元素

的对角元素 就是岭估计的方差扩大因子。不难看出, 随着k的增大而减少。应用方差扩大因子选择k的经验做法是,选择使所有方差扩大因子

就是岭估计的方差扩大因子。不难看出, 随着k的增大而减少。应用方差扩大因子选择k的经验做法是,选择使所有方差扩大因子 的k,这样的k会使得岭估计 相对稳定。

的k,这样的k会使得岭估计 相对稳定。

此外,还可以根据Hoerl、Kernard和Baldwin(1975)提出的方法取k的固定值。具体确定方法如下:对于标准化的回归模型

k的计算公式是

k的计算公式是

其中,

其中, 为

为 时回归模型参数的最小二乘估计,

时回归模型参数的最小二乘估计, 为回归方程的残差均方。

为回归方程的残差均方。

迭代法

迭代法是将上面计算的k的固定取值作为k的初始值,记为 ,然后建立回归方程,估计回归方程的参数,并计算新的k,即

,然后建立回归方程,估计回归方程的参数,并计算新的k,即 :

:

按同样的方法,用 计算

按同样的方法,用 计算 ,重复这一过程,直到

,重复这一过程,直到 的前后两个估计值之间的差异不是很明显为止1。

的前后两个估计值之间的差异不是很明显为止1。

本词条内容贡献者为:

李岳阳 - 副教授 - 江南大学

责任编辑:科普云

科普中国APP

科普中国APP

科普中国微信

科普中国微信

科普中国微博

科普中国微博

最新文章

-

为何太阳系所有行星都在同一平面上旋转?

新浪科技 2021-09-29

-

我国学者揭示早期宇宙星际间重元素起源之谜

中国科学报 2021-09-29

-

比“胖五”更能扛!我国新一代载人运载火箭要来了

科技日报 2021-09-29

-

5G演进已开始,6G研究正进行

光明日报 2021-09-28

-

“早期暗能量”或让宇宙年轻10亿岁

科技日报 2021-09-28

-

5G、大数据、人工智能,看看现代交通的创新元素

新华网 2021-09-28